自然资源部建议取消地价上限?前三季度供地完成率仅68%

2023年10月17日,媒体报道称9月底自然资源部已给各省市自然资源主管部门下发文件,内容包含:建议取消土地拍卖中的地价限制、建议取消远郊区容积率1.0限制等。

据报道:济南、南京、合肥、宁波、苏州、成都、西安等城市已落地“取消地价上限”这一动作,多数城市将在下一批次土地出让文件中删去地价上限等内容。北京、上海等核心城市仍在研究如何调整竞买规则。

“地价上限”可以追溯到2021年,同样是在自然资源部牵头下,全国22个主要城市的住宅用地实施“集中挂牌、集中出让”的双集中供地。同年8月,自然资源部给集中供地城市提出四点要求,其中就包括单宗地溢价率不得超过15%。

2021年至今,集中供地制度已经实施了两年多,该制度出台是基于彼时土地市场热度高涨,初衷是为了给房地产市场降温,实现控制地价、降低溢价率的目标。

受楼市下行的影响,土地市场热度已经处于低位,CRIC统计数据显示:59个样本市(县)2023年前三季度预出让地块总面积为6207万平方米,实际供应4327万平方米,平均预供地完成率68%。

考虑到房企拿地信心仍在低位,即使年末土地市场的翘尾,也难以扭转土地成交规模下行的趋势。

在这样的背景下,对土拍规则进行调节也在情理之中。

我们认为,在当前土拍市场整体趋冷,部分城市分化加剧的背景下,关键还是在于市场销售面的回暖,接下来若楼市销售仍未转好,多数城市的土地出让仍将“艰难”。

10月17日,媒体报道称自然资源部发文建议取消地价上限。这并不是自然资源部首次对土拍规则进行调整。

2023年年初,自然资源部就曾对网上流传的集中供地取消的传言进行回应,表示取消集中供地制度是误读,并对《关于进一步规范住宅用地供应信息公开工作的通知》进行了解读,称目前只是取消全年供地次数限制,对住宅用地出让公告不再要求“全年不超过3次”;并建立拟出让地块清单公布制度。每次公开详细清单对应的拟出让时间段原则上不少于3个月,给市场主体充足的时间预期预判。

事实上,自2021年年初实施集中供地以来,供地政策发生了多轮变化和调整,整体呈现“松-紧-松”的格局。

进入2022年四季度,重点城市集中供地发生了较大变化。

主要表现在,土地出让政策继续放松,供应采取预公告、推介会等方式,提前摸底房企拿地意愿,为了避免撞期,减轻企业拿地压力,各城市集中供地批次也由三批次增加至四批次、五批次甚至六批次。

但整体效果并不明显,2023年1月,房企投资依然疲软,销售百强房企有土地入账的只有3家。在房企销售端仍未改善的情况下,还将延续保守的投资态度,2023年无疑还将是土地市场“小年”。

在这背景下,自然资源部出台了《关于进一步规范住宅用地供应信息公开工作的通知》,土地市场网也上线了拟出让地块详细清单页面,各城市供地信息越发清晰。

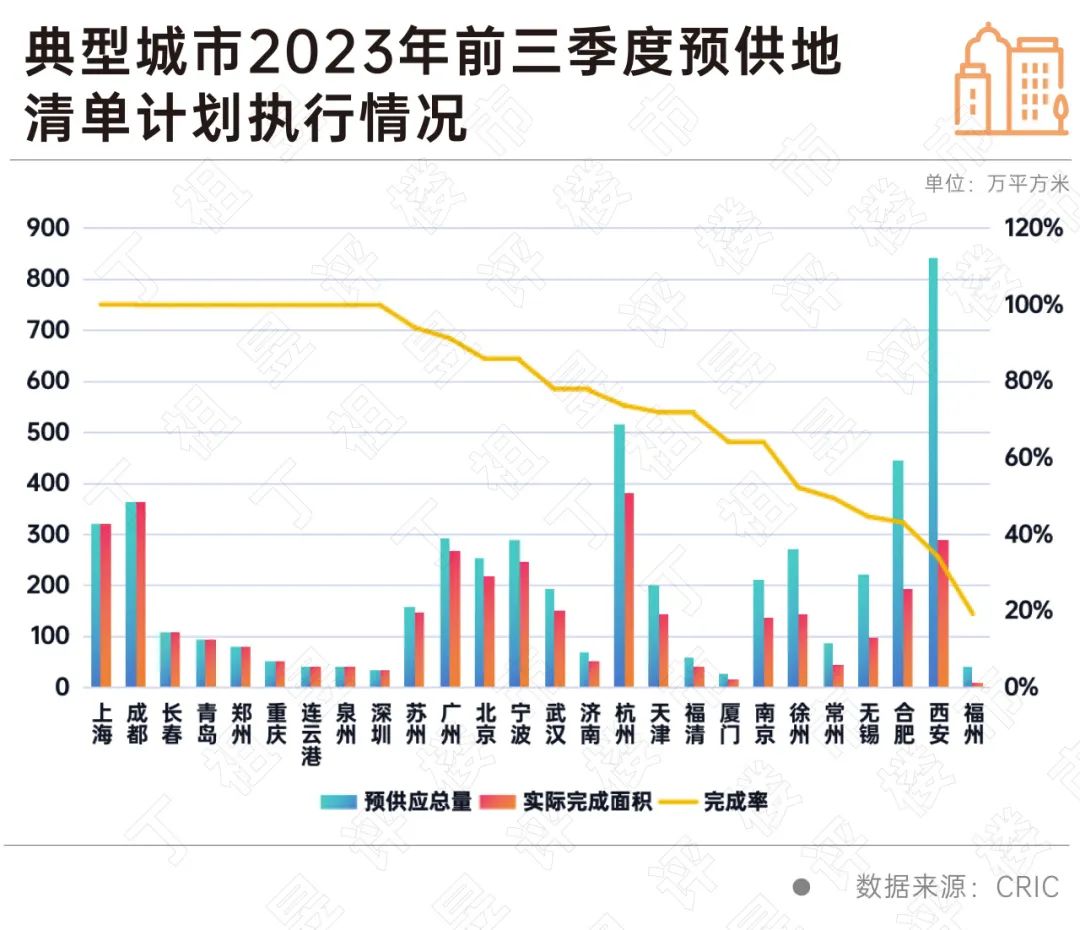

CRIC统计数据显示:59个样本市(县)2023年前三季度平均预供地完成率68%。预供地执行进度较上半年情况有明显好转,但仍有较多地块逾期未供。

分城市来看,除上海、深圳、成都、郑州、青岛、长春等少数城市外,大多数城市未能如期完成预供地清单计划,其中合肥、西安等城市完成率均不足一半。以西安为例,二批次计划拟供117幅宅地,至截稿仅挂出37宗,剩余80宗地多分布在西咸、浐灞、高新、未央、曲江、长安等区域的非热点板块。

值得注意的是,福州预供地的落地性处于垫底水平,前三季度预出让地块总面积为42万平方米,实际供应8万平方米,预供地完成率仅有19%。不仅如此,就连长三角地区的徐州、常州、无锡等热点城市逾期未供率也在40%以上,大量地块缺少确定性的“意向买家”。

从2023年前三季度典型城市预供地清单计划执行情况可以看到,虽然年初时对集中供地制度进行了调整,但整体结果并不理想。

这主要是因为,逾期未供地块大都位于偏远地区、素质一般。

从典型城市来看,截止9月30日,西安有超100宗地逾期未供,南京有17宗逾期未供地块。

西安逾期未供地块大都集中在西咸、浐灞、高新、未央、曲江、长安等区域的非热点板块,南京则大都分布而在江宁、浦口、六合、雨花台等郊区,秦淮、建邺等主城区仅有2宗。对这19宗地块进行追溯,发现有7宗是去年下半年或今年年初的流拍(延拍)地块、质量较为一般,建邺区江心洲地块即在其中,再度挂牌成功出让的信心不足,因此逾期还未供地。

截止9月底,采用“少而精”的供地策略的杭州尽管已经进行了11轮次集中土拍,小步快跑也没来及完成供应,依然有超两成地块逾期未供。其中,房价较低的临安、房价领跑的上城、拱墅供地进度较慢。

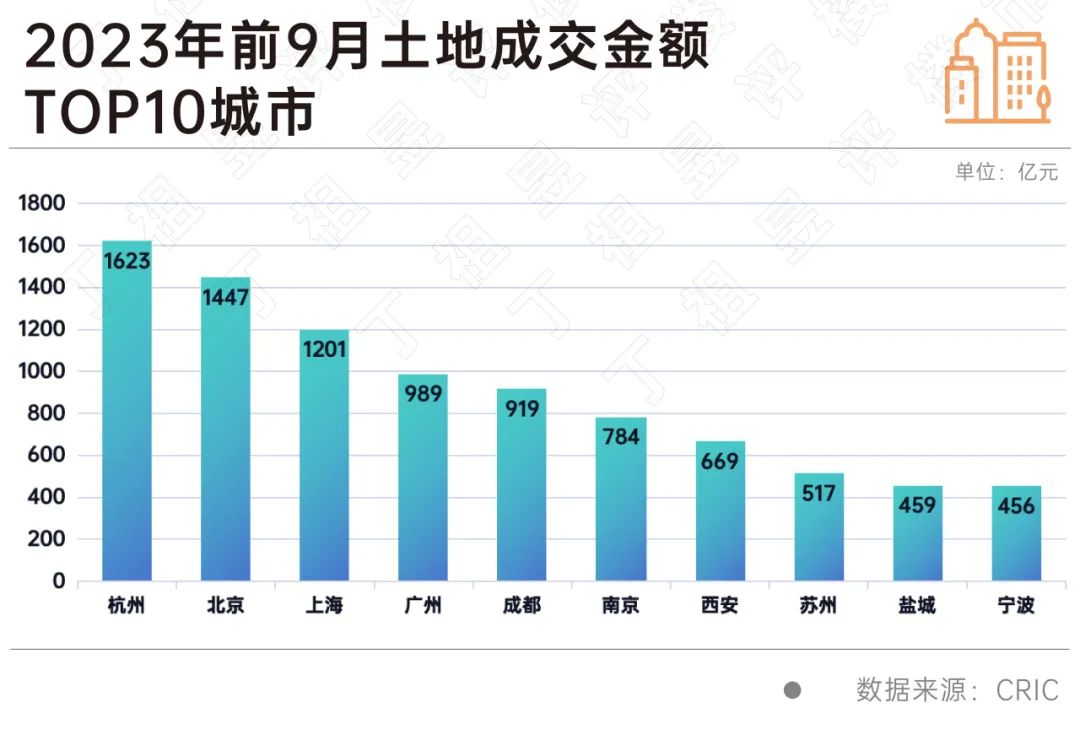

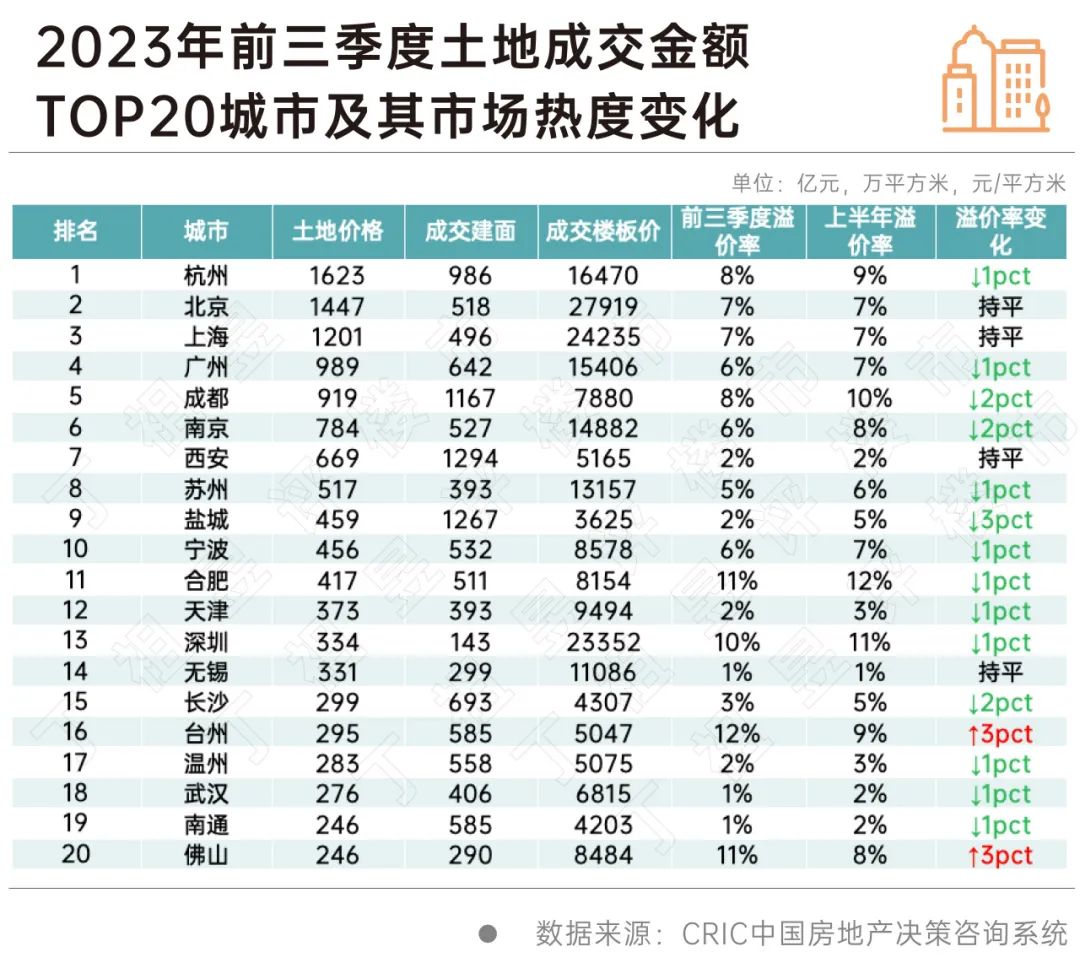

不过值得注意的是,尽管杭州有大量地块逾期未供,但其土地成交金额依旧领先全国,前三季度土拍收金1623亿元,超过北京和上海,居全国首位。

市场热度方面,尽管中央、地房相继发布信贷、降首付等新政,但由于房企现金流未得到明显改善,楼市增长依旧乏力。

在此背景之下,前三季度土地市场热度有所下滑,整体溢价率降至5.6%,较2023年上半年下降了0.6个百分点。具体城市来看,虽然杭州、上海、南京、宁波、合肥、台州等长三角城市前三季度平均溢价率仍保持在6%以上,但与上半年相比,土拍市场呈降温趋势,苏、杭、宁、蓉、甬等热点城市溢价率较上半年均有不同程度地下降。

2023年前三季度仅3个城市的成交建面超过1000万平方米,较2022年同期少4个。成交金额来看,也仅有京、沪、杭三城超过千亿元,较往年相对偏少。

目前房企拿地信心仍在低位。这主要是由于,尽管中央、地房相继发布信贷、降首付等新政,但房企现金流未得到明显改善,楼市增长依旧乏力。在销售端有明显起色之前,房企投资依然保持着非常谨慎的态度,即使是一二线城市,也只有位于真正具备购买力、需求支撑的核心区域地块,才能吸引房企积极参拍。

因此,我们认为,此次若是真的取消地价和远郊区容积率的限制,并不能从根本上改变整体土拍市场遇冷的趋势,或将在一定程度上加剧城市及区域之间的分化。

头条

省房协走访福州市建设发展集团 深化企协联动 共促房地产业高质量发展

省房协走访福州市建设发展集团 深化企协联动 共促房地产业高质量发展- 深化企协沟通 赋能估价提质 ——省房协走访副会长单位福建华审评估

- 省房协实地走访建总地产乌山梧桐序 探寻主城品质改善人居新标杆

- 深化企协联动 共探行业配套新路径——省房协开市委走访沃豪科技

- 省政府发展研究中心赴省房协开展房地产行业专题调研 政企同心共绘高质量发展蓝图

- 追忆船政文化,弘扬主题思想,开启发展新篇——福建省房地产业协会开展主题党日团建活动

- 省房协走访建信住房 共话租赁市场发展

- 晋江市住建及房协赴省房协调研 共促行业调解工作提质增效

- 凝心复盘强担当 实干笃行启新程——福建省房地产业协会2025年度员工年终述职会圆满召开

- 福建省住房城乡建设工作会议召开

- 每日新闻榜

- 每周新闻榜